Uzun vadeli yatırım yapan ve finansal özgürlük peşinde olan herkese selam olsun!

Haziran‘dan beri ilk kez ay sonu durum yazısı yazıyorum. Geçen sene blog oldukça pasif kaldı ama bu sene yeniden düzenli yazmaya karar verdim. Bu ay uzun zamandır yapmadığım bütçe planlamamı yaptım. Yıl boyunca tekrarlanacak düzenli harcamalarımı, aylık kredi ve kredi kartı ödemelerimi, vergileri ve tahmini masraf kalemlerimi sene sonuna kadar ay ay girdim. Google E-Tablolar’da güzel bir yıllık bütçe ve güzel bir aylık bütçe şablonu var. Onu kullanarak siz de kendinizinkini kolayca yapabilirsiniz.

Yıllık bütçeyi yaptıktan sonra hangi ay düze çıkacağımı öngörmem daha kolay oldu. Eğer harcamalarımı kontrol altında tutabilirsem Nisan ayında gelir gider dengem pozitife dönecek gibi görünüyor. O zamana kadar tasarruf yapamadan yola devam edeceğim muhtemelen.

Bu aydaki en büyük değişiklik hisselerimi satmam ve oradaki tüm tutarı yatırım fonlarına aktarmam oldu. Bunu detaylı bir şekilde bir önceki yazımda anlattım, dileyenler yazıyı okuyarak nedenlerine ve hangi fonlara geçtiğime bakabilirler. Bu yazıda bu konunun detayına girmeden portföyüm ne durumda ona bakacağız.

Bu ayki önemli gelişmelerden bir diğeri Sesli Finans isminde bir podcast’e başlamam oldu. Lisede sesimi değerlendirme düşüncesiyle diksiyon dersi almış ancak sonrasında bu yönde herhangi bir çabada bulunmamıştım. Yıllardır da sunuculuk yapma hayali kurardım. Artık hayalde kalmasın diyerek kolları sıvadım ve podcast ile bir başlangıç yaptım. Ülkemizde çoğu insanın okuma alışkanlığı olmadığından hareketle değerli blog yazarlarının yazılarını seslendirmek ilk işim olacak. Sonrasında da temel kitapları seslendirmeyi düşünüyorum. Spotify, Apple Podcast ve Youtube üzerinden dinleyebilirsiniz.

Gelirler ve Harcamalar

Bu ay birkaç küçük ek işle birlikte toplam 92.100₺’lık bir gelirim oldu. Geçen ay Airbnb’den yaptığım bir rezervasyona gidememiştim, bu ay 5300₺ Airbnb’den iade aldım. Böylelikle toplam gelirim 97.400₺ oldu. Kredi kartlarına 38.349₺ ödedim. Kartlarda asgari tutarın üzerinde ödeyebildiğim kadarını ödeyerek kalanı sonraki aya bıraktım. Krediler için ödediğim tutar 30.958₺ oldu.

Geçtiğimiz aylarda yeni bir hobi olarak dağcılığa başladım. Bu ay dağcılık için aldığım birkaç malzeme, podcast için aldığım mikrofon gibi harcamalarla alışveriş 13.628₺ ile en büyük harcama kalemim olmuş. Sonrasında 10.000₺ ile kira geliyor. Ulaşım, yemek gibi masraflar da bunları takip ediyor. Harcamaların bir kısmını kredi kartıyla yaptığım için ay sonunda hesabımda 4.100₺ kaldı. Şubat maaşına kadar hesap eksiye düşecek.

Yatırım Fonları

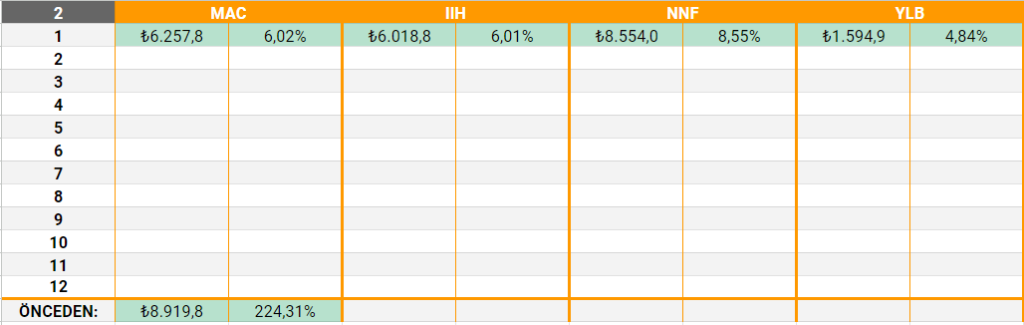

İlk olarak fonlardaki genel durumuma bakalım. Bugün itibariyle 377.415₺ toplam fon büyüklüğüne ulaşmışım. Bunu 336.899₺ maliyetle yani 40.516₺ karla sağlamışım. Genel kar oranım %12,03 olmuş.

Aylık baktığımız zaman MAC ve IIH’ta %6’lık kar oranı ve 6000₺ civarında kar miktarı görüyoruz. NNF’de kar oranı biraz daha yüksek olmuş ve %8,55 seviyesinde gerçekleşmiş. Bu da 8554₺ kar getirmiş. Para piyasası fonu olan YLB’de de %4,84’lük bir kar oranım olmuş ve 1594₺ getiri elde etmişim.

VOOG

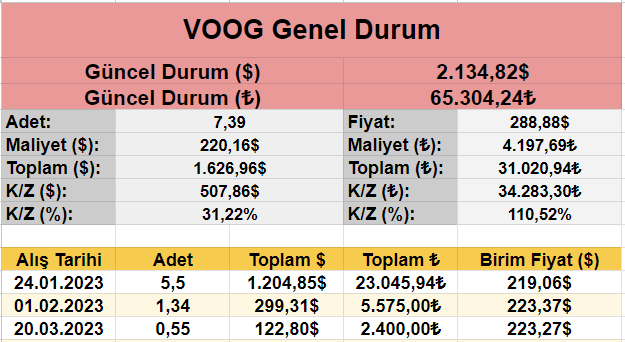

Bu ay twitterdan birkaç kez “Yabancı borsa yatırımı yapmıyor musunuz?”, “Sadece yerli fonlarınız mı var?” şeklinde soru aldım. Yabancı borsa yatırımı olarak Vanguard’ın VOOG ETF’ini alıyorum ve S&P500’deki büyüme şirketlerine yatırım yapıyorum. Gerçi geçen sene marttan beri almamışım ama elimde tutmaya devam ediyorum ve bu yıl yeniden almaya başlayacağım. Geçen aydan bu yana VOOG tarafında 6326₺ getiri elde etmişim, bu da %10,7 oranına denk geliyor.

Eurobond

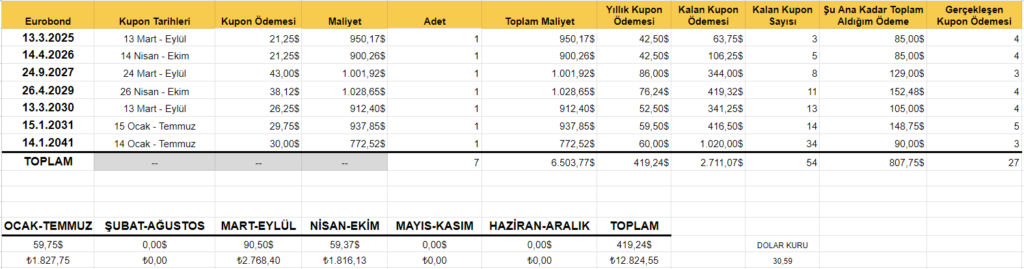

Bu ay eurobondlarımdan 59,75$’lık kupon geliri aldım. Daha önceden hesabımda birikmiş olan kupon gelirlerini bozdurarak borçlarımı ödemiştim. Eurobond almak üzere kupon gelirleri yeniden hesabımda birikmeye başlamış oldu.

Genel Durum

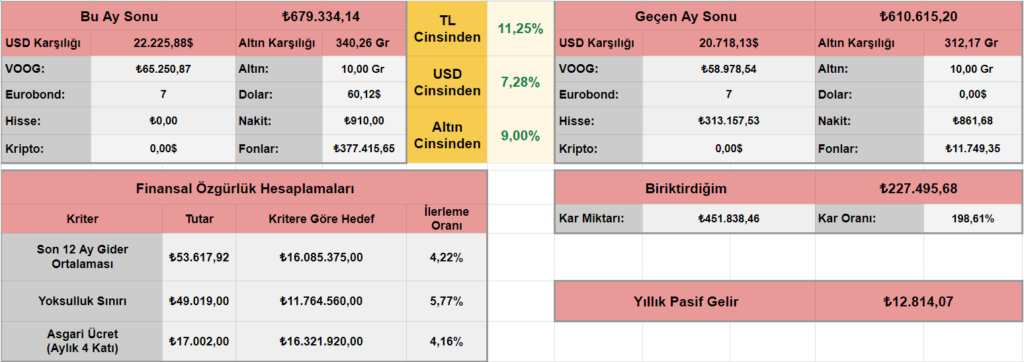

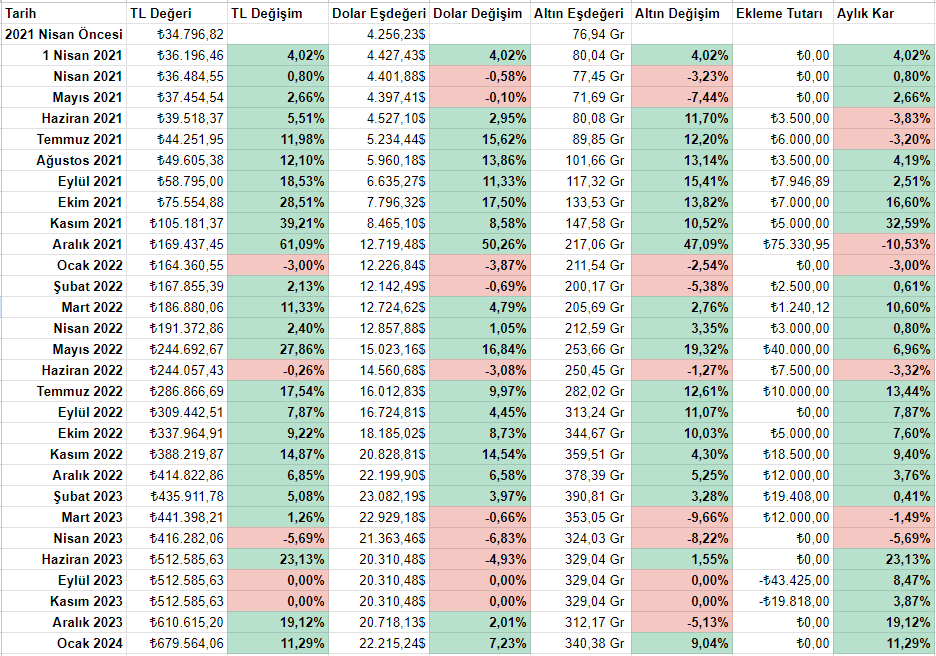

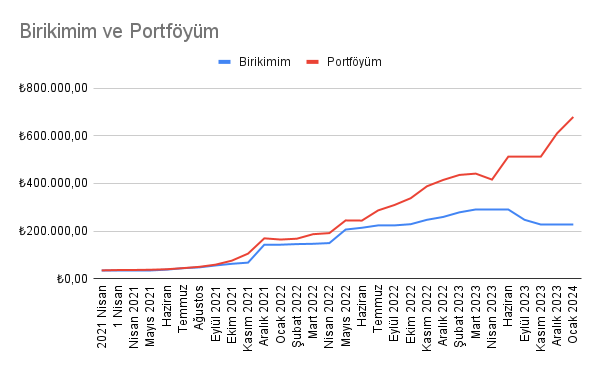

Aralık sonuna kıyasla portföyüm yaklaşım 70.000₺ büyüdü. TL, dolar ve altın cinsi hangisinden bakarsak bakalım portföyüm büyümüş durumda. Aralık sonuna kıyasla portföyümdeki ve alt bileşenlerdeki değişimleri aşağıdaki resimden detaylı inceleyebilirsiniz.

Portföyde artık hisseler yer almadığı için şu anda pasif gelir sadece eurobond kuponlarından geliyor. O nedenle portföyün büyüklüğüne kıyasla düşük olması normal. İlerleyen yıllarda temettü hisselerine geri döndüğüm zaman yıllık pasif gelir miktarı da ciddi anlamda artacak. Bu ay bu tabloda bir değişiklik daha yaptım. Daha önceden yoksulluk sınırı ve asgari ücrete göre hedefi yıllık %6 pasif gelir oranı üzerinden hesaplıyordum. Bunu biraz daha güvenli hale getirmek için %5 üzerinden hesaplamaya başladım.

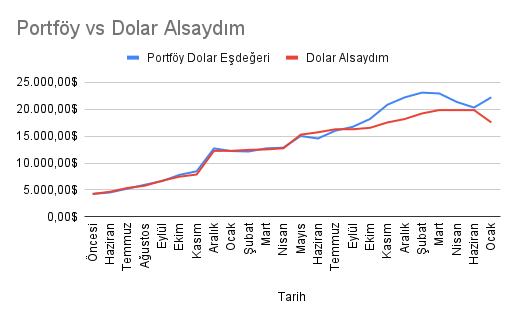

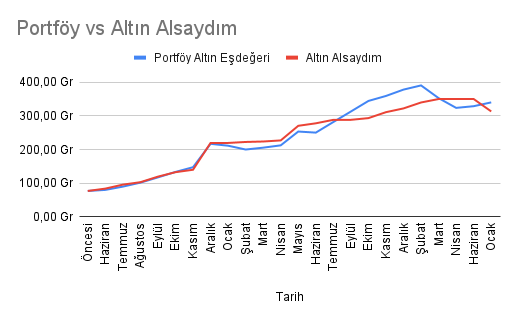

Farazi Portföylerle Kıyaslama

Ayda kaç m2 alırdım şeklinde gayrimenkulle kıyaslama mantıksız geldiği için bu kıyaslamayı artık yapmıyor olacağım. Sonuçta bir evi bu şekilde almıyoruz. Rutinimiz olan altın ve dolar kıyaslamalarını yapalım. Gerçek portföyüm yeniden farazi altın ve farazi dolar portföylerimin önüne geçmiş durumda.

Uzun sürenin ardından yazdığım yeni bir portföy durum yazısının sonuna geldik. Oldukça hamlamışım. Tablolarımda da bazı hatalar vardı, onları düzeltmekle de uğraşınca yazıyı yazmam çok vaktimi aldı. Önümüzdeki aylarda yeniden kondisyon kazanırım diye düşünüyorum.

Herkese sağlıklı, neşeli ve bol kazançlı günler dilerim!

merhaba ppf için bgp öneririm. Getireleri ykb ile kıyaslandığında daha iyi sonuç elde ediyor

İyi günler,

Yabancı borsa yatırımları için nereyi kullanıyorsunuz, ben midas kullanıyorum ama çok komisyon aldığını düşünüyorum, uygun komisyonlu (mümkünse hiç) nereyi önerirsiniz,

Teşekkürler

Merhabalar, ben de Midas kullanıyorum. Komisyon almayan bir aracı kurum var mı bilmiyorum.

Yazınız birikim yapacak ve sonunda finansal özgür olmayı hedefleyenler için.

Bilgilendirici ve özendirici.

Teşekkür ederim. Beğenmenize sevindim.