Uzun vadeli yatırım yapan ve finansal özgürlük peşinde olan herkese selam olsun!

Bugün çektiğim kredilerin analizini yapacağım bir yazı kaleme alacağım. Kredi ile yatırım genel olarak pek tasvip edilmeyen bir yol olsa da şirketlerin de yatırımlarını borçlanarak yapması nedeniyle bana makul geliyor. Önceki yazılarımı takip edenlerin bileceği gibi 2021 Aralık ve 2022 Mayıs ayında 2 adet kredi çektim. Portföyümün hızlı büyümesini sağlayan bu kredilerin durumunu merak ettiğim için bu yazıyı yazmaya karar verdim. Son kredinin üzerinden daha birkaç hafta geçtiği için oradaki durumu şu anda değerlendirmek yetersiz kalacağından 6 ayda bir kredilerdeki durumunu değerlendirip bloğa yazacağım.

2021 Aralık – Kredi ile Eurobond Alımı

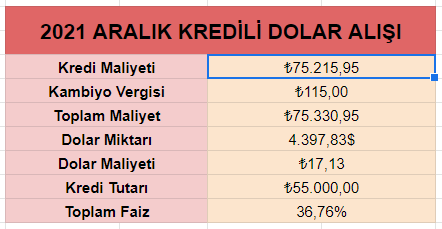

20 Aralık’ta hükümetin Kur Korumalı Mevduat (KKM) paketini açıklamasıyla birlikte arka kapıdan da gizli döviz satışı yapılarak USD/TRY kuru 18,26 seviyesinden bir anda 13,09 seviyesine kadar düştü. Paketin açıklandığı gece kurdaki hızlı düşüşü kaçırmamak için ek hesabımı kullanarak 5000₺’lık dolar alımı gerçekleştirdim. Takip eden günde piyasalardaki dolar kuru 11,06₺ seviyesine kadar düşünce 5000₺’lık alım gözüme yetersiz gözüktü ve Ziraat Bankasının dijital kredi seçeneğini kullanarak 50.000₺’lık kredi çektim.

3 yıl vadeli çektiğim kredinin faiz oranı %1,59’du. Ek hesap kullanarak yaptığım alım, kredi faizi, sigorta ve diğer masraflarla birlikte bu kredinin bana toplam maliyeti 75.330,95₺ olacak. Yani toplamda %36,76’lık bir kredi maliyetim olacak. Çektiğim krediler ile aldığım dolar miktarı 4397,83$ oldu. Kredi maliyetimi aldığım dolar miktarına bölerek bulduğum dolar maliyetim 17,13₺ oluyor.

1 Haziran 2022 itibariyle dolar kuru 16,41₺ seviyesine çıkmış durumda. Çektiğim krediyi dolar olarak tutmuş olsaydım şu anda bu 72.168₺’ya karşılık gelecekti. Yıl sonunda dolar kurunun bu seviyelerin de üzerinde olacağını varsayarsak çektiğim krediden yıl sonu itibariyle kar etmeye başlamış olacaktım ve vadesi gelinceye kadar muhtemelen 2 sene boyunca dolar kurunun artması ile karım artacaktı.

Burada kredi vademin süresi dolmadan yapılacak genel seçimler ve seçimlerin sonucu önemli bir rol oynayacak. Belki seçimler için kur daha da baskılanmaya çalışılacak. Seçim sonrası mevcut iktidarın devam etmesi durumunda kur belki daha da fırlayacak ya da iktidarın değişmesi ile belki de dolar kurunu düşürecek rasyonel politikalar uygulanmaya başlayacak. Bunu şimdilik bilemiyoruz.

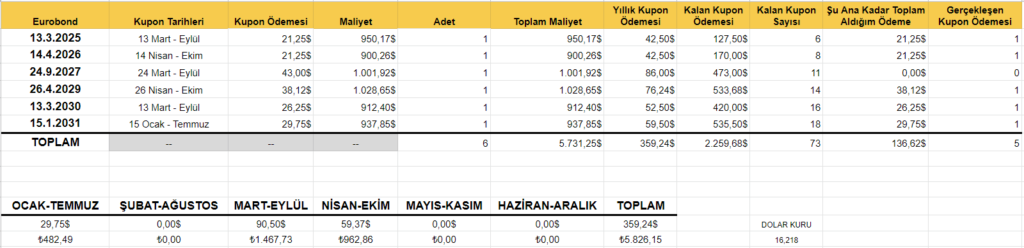

Ben çektiğim krediler ile Eurobond alma yolunu tercih ettim. 443 dolar nakit hesabımda vardı ve 4397$ kredi ile birlikte 5 eurobond almamı sağladı. 1 tane de halihazırda elimdeki eurobondum ile toplam 6 eurobondum olmuş oldu.

Kredi Çekerek Eurobond Almak

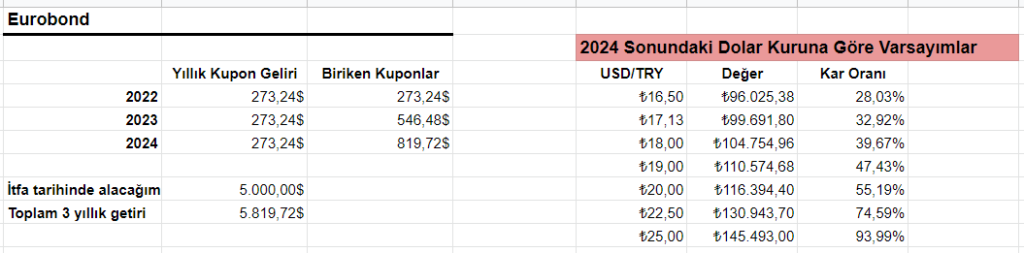

Şimdi gelelim kredi ile yatırım yapmanın bana getirisine, kredi çekmeseydim ne olurdu senaryosuna. Öncelikle kredi çekmeden önce elimde 30.05.2040 vadeli eurobond vardı, onu geçen ay 24.09.2027 vadeli eurobond ile değiştirmiştim. Bu eurobondu hesaptan çıkaralım. Kredi ile aldığım eurobondlardan yıllık 273,24$ kupon geliri elde ediyorum. Kredi ödemesinin biteceği Aralık 2024’e kadar 3 sene boyunca yıllık bu kadar ödeme alarak toplamda 3 yılda 819,72$ kupon ödemesi elde edeceğim.

5 eurobondu almak için toplam 4729,33$ ödeme yapmışım. Bu eurobondlardan vade sonu geldiğinde 5000$ geri alacağım. Buradan da 270,67$ getirim olacak. Toplamda 1090,39$ 3 yılda getiri elde etmiş olacağım. Bu da 2024 Aralık geldiğinde 1 eurobond daha portföyüme ekleyebileceğim demek. Böylelikle 3 yıl sonrasında bileşik getiri işlemeye başlayacak. Şimdi farklı dolar kurlarına göre kar oranı varsayımı yapalım.

Kredi Çekmeden Eurobond Almak

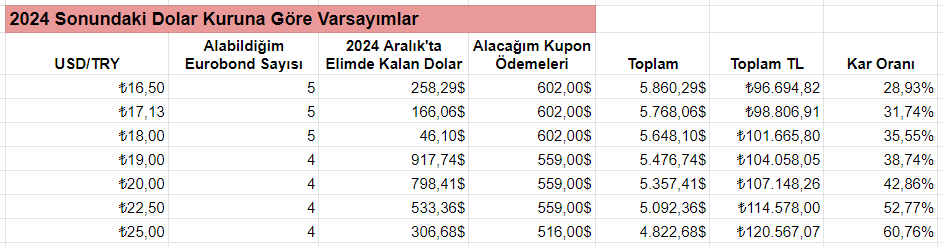

Çektiğim kredi geri ödemesi için ilk ay kredi ve ek hesap için 7000₺ ödeme yaptım. Aralık 2024’e kadar her ay hemen hemen 2000₺ kredi ödeyeceğim. Şimdi şöyle bir hesap yapalım. Her ay 2000₺’lık dolar alsaydım ve yeterli miktara ulaşınca bununla eurobond alsaydım ne olurdu senaryosuna.

Biraz daha karmaşık olacak bir tablo için de şöyle bir yol izleyeceğim. Yukarıda 2024 sonu için varsaydığım dolar kurlarının her biri için hesaplama yapacağım. Her biri için ortalama artış miktarı belirleyerek dolar kurunu bu kadar arttırarak aylık alımlar yapacağım.

Kredi çekinceye kadar planım eurobond alacak kadar dolar biriktirince eurobond almaktı. Dolayısıyla yine aynı şekilde eurobond alacak kadar elimde para birikince bir eurobond alacağım. Bunu da varsaymak için şöyle yapalım. Elimde olan 6 eurobonddan getirisi en yüksek olan eurobondu alırdım diye varsayalım. Onun fiyatını 1000$ olacakmış gibi kabul ederek hesap yapalım.

Görüldüğü gibi dolar kuru 19₺ olduktan sonra kredili ve kredisiz eurobond arasındaki fark açılmaya başlıyor. 25₺ seviyesine gelince iyi bir fark ortaya çıkıyor. Mevcut ekonomi politikaları ile gidersek 2024 Aralık’taki dolar kurunun daha da yüksek olma ihtimali de var. Bunları zaman gösterecek. Benim bu yıl sonu dolar beklentim 19₺ seviyesini geçeceği yönünde.

Sonuç olarak eurobond almak için çektiğim kredinin iyi bir yatırım olduğunu düşünüyorum. Kredi ile yatırım her zaman kötü bir yatırım yöntemi olmayabilir. Burada kredi çekerek neye yatırım yapıldığı önemli bir etmen. 6 ay sonraki kripto para almak için çektiğim krediyi de yazacağım. Belki de orada kredi çekerek yatırım yapmak yanlıştır olarak bir sonuç çıkar.

Bir portföy durum yazısının daha sonuna geldik. Herkese sağlıklı, neşeli ve bol kazançlı günler dilerim!